BoE staff find acquisitions and disposals driving private credit usage

Private credit only tends to be used by UK corporates to fund acquisitions and disposals, analysis by Bank of England staff has found.

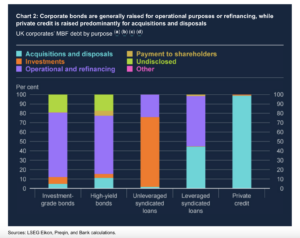

In research for Bank Overground, a blog by employees at the central bank, the authors analysed 10,000 deals sourced from different types of market-based finance (MBF) debt including bonds, syndicated loans and private credit.

The data – a mix of LSEG Eikon, Preqin, and Bank calculations – suggested that syndicated loans and bonds make up over 75 per cent of aggregate corporate MBF debt, with the rest split between leveraged loans, private credit and commercial paper.

Read more: BoE warns competition from private credit funds may result in lower quality products

Read more: BoE sounds the alarm on NAV financing

The research looked at UK corporates’ MBF debt by purpose and found that 99 per cent of private credit was used for acquisitions and disposals, with just one per cent used for investments.

By comparison, around 45 per cent of leveraged syndicated loans are used for acquisitions and disposals, the data showed, with most of the remainder used for operational purposes.

Meanwhile, bonds tend to be mostly issued for operational purposes such as staff salaries and pensions and refinancing of debt.

The Bank’s analysts said that over the next five years, around 50 per cent of UK corporates’ MBF debt stock is set to mature, of which around a quarter was issued for operational purposes and refinancing, and just over 10 per cent for investments, and for acquisitions and disposals respectively.

“Certain debt, such as debt raised for operational and refinancing purposes is more likely to require regular refinancing,” the article said. “If companies are unable or unwilling to refinance this debt at market prices, they may take defensive actions such as reducing investment or employment, impacting the real economy.”

Since the global financial crisis, almost all of the £425bn increase in UK corporate debt has come from MBF, the Bank Overground article said.

“MBF can diversify funding sources and reduce the likelihood that funding becomes unavailable to corporates,” it said. “But it can also introduce additional vulnerabilities. Crystallisation of risks in MBF markets could amplify economic shocks and disrupt the provision of finance to UK corporates.”

Read more: BoE: Private credit vulnerable to macroeconomic shifts